《低空经济行业研究报告》

一、行业概览

1、定义及分类

低空经济指依托于低空空域,以各种有人驾驶和无人驾驶航空器的低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。低空空域通常是指距正下方地平面垂直距离在1,000米以内的空域。根据不同地区特点和实际需要可扩展至3,000米以内的空域。低空经济主要载体包括通用航空飞行器(如直升机)、无人机和eVTOL(电动垂直起降航空器)等飞行器。

通用航空指使用民用航空器从事公共航空运输以外的民用航空活动,主要在低空和超低空范围运行。产业上看,通用航空是低空经济的主体,低空经济涵盖全产业链对经济的贡献。应用场景上看,低空航空器的用途包括军用和政用,而通用航空器限制于民用。在低空经济产业链中,通用机场是承载低空航空飞行器的重要基础设施,其数量及运行情况,是反映通航行业发展情况的风向标之一。低空经济的飞行器根据飞行航程高度不同可分为:在120米以下以消费级无人机为主;在120-300米以行业级无人机为主,用于即时物流配送、城市管理等;在300-1,000米以行业级无人机为主,用于快递物流;在1,000-6,000米以载人飞行器为主,例如直升机、eVTOL。

图表1:主要低空航空器定义与区别

数据来源:公开资料查询,大象研究院

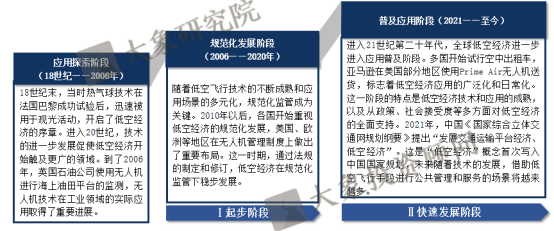

2、发展历程

低空经济的发展历程是技术创新、应用拓展和政策法规三者相互作用的结果。从早期的技术试验到规范化发展,再到今天的广泛应用,低空经济展现出巨大的发展潜力和应用价值。

图表2:低空经济行业发展历程

数据来源:公开资料查询,大象研究院

《报告》涵盖了低空经济行业的定义及分类、发展历程、产业政策等内容,更多内容参见完整版报告。

展开全文

二、行业现状

1、低空经济行业市场分析

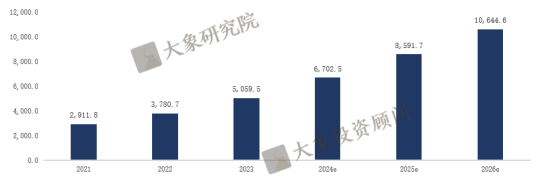

中国低空经济市场规模突破5000亿元,未来极具增长潜力。2023年,受到民用无人机产业高速发展,低空空域改革试点工作持续深化等影响,中国低空经济高速发展,较2022年相比经济规模增速进一步提升。2023年中国低空经济规模达到5059.5亿元,增速达到33.8%。未来,随着低空飞行活动的日益增多,低空基础设施投资拉动成效的逐步显现,到2026年低空经济规模有望突破万亿元,达到10644.6亿元。根据《国家立体交通网络规划纲要》,到2035年,中央对国家低空经济的产业规模预期超过6万亿元。

图表3:2021-2026年中国低空经济规模与预测

数据来源:公开资料查询,大象研究院

2、通用航空飞行器行业市场分析

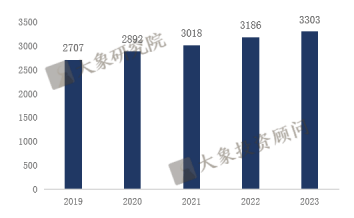

在低空经济体系中,通用航空和无人机产业是其重要组成部分。通用航空,作为低空经济的重要支柱,包括了警用、海关等多种航空活动,为低空经济的发展提供了基础设施和服务支持。2019-2023年,我国通用航空飞行器数量呈现增长状态,2023年,我国通用航空在册飞行器数量为3303架。2023年,全国在册通用机场达449个,已超过运输机场数量,但仍不能满足庞大的市场需求。

图表4:2019-2023年中国通用航空在册航空器数量

数据来源:公开资料查询,大象研究院

3、无人机行业市场分析

无人机产业,则因其技术进步快、应用范围广、经济效益显著而成为低空经济中的主导力量。无人机的广泛应用,从农业植保、城市巡检到灾害救援和物流配送,展示了低空经济在现代社会中的重要作用和发展潜力。中国民用无人机产业发展日趋成熟,产业规模持续扩大,民用无人机已经成为中国低空经济发展的主力机型。随着我国人均消费水平以及无人机技术水平的提高,公众对智能生活的需求增大,带动民用无人机行业发展,注册数量快速增长。2023年,全国民用无人机注册数量达120万架,同比增长25%。以无人机为代表的新通航,市场增长迅猛,到2029年,中国民用无人机注册数量将达到278万架,2023-2035年复合增长率为15%。

图表5:2018-2029年中国民用无人机注册数量及预测

数据来源:公开资料查询,大象研究院

4、电动垂直起降飞行器(eVTOL)行业市场分析

电动垂直起降飞行器(eVTOL)是电动化且不需要跑道就可垂直起降的飞机,是最适合繁茂城市环境的飞行器,预期将在未来空中出行场景中扮演重要角色,波音、空客等航空巨头,奔驰、保时捷等众多车企和腾讯等互联网巨头都在积极布局eVTOL这个前沿赛道,以抢占未来城市空中交通的制高点。2023年,中国eVTOL产业规模达到9.8亿元,同比增长77.3%。预计2024年eVTOL产业将迎来第一轮商业化爆发周期,规模将大幅提升。随着多机型适航认证的加速推进,将保持较高增长态势,预计到2026年将达到95.0亿元。未来eVTOL将在城市空中交通、旅游观光、物流运输、紧急救援等领域发挥重要作用,为城市空中交通(UAM)带来了革命性的变革,全产业链的市场规模有望达到万亿级规模。

图表6:2021-2026年中国eVTOL产业规模与增长预测

数据来源:公开资料查询,大象研究院

5、低空经济行业竞争格局

通用航空领域:由航空领域的国有大型企业集团主导。我国通用航空领域主要由航空领域的国有大型企业集团主导,历经数次战略性和专业化重组,形成中国航空工业集团、中国航发、中信海直以及中外合资企业为主,众多原材料和零部件配套供应商为辅的企业格局。

无人机领域:市场高度集中,大疆创新为首。2021年,中国无人机行业CR4为69.94%,市场结构为寡占Ⅲ型,少数厂商垄断市场。2022年,中国无人机行业CR4占比达到85%,市场高度集中。大疆创新、中航无人机、航天彩虹等是中国无人机行业领先企业。从市场排名来看,大疆创新是中国无人机行业排名第一的公司,其次中航无人机、航天彩虹。中航无人机、航天彩虹以军用无人机布局为主,大疆创新在民用无人机市场发展较快,近年来中国民用无人机快速发展,未来或将占据市场主导。

eVTOL领域:整机企业普遍规模偏小,格局较分散。2023年eVTOL产业仍处于发展初期,商业化运营和相关产品量产正在加速推进的过程中,整机企业普遍规模偏小,格局较分散。

《报告》涵盖了低空经济行业的市场规模、细分领域市场情况、竞争格局、竞争壁垒等内容,更多内容参见完整版报告。

三、产业链分析

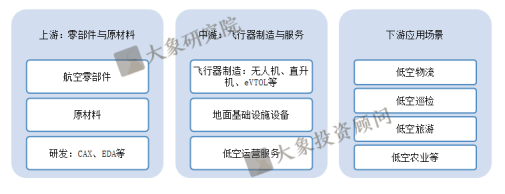

1、低空经济产业链图谱

低空经济产业链上游,主要聚焦于航空零部件的供应,主要包括航空零部件、原材料等,是低空经济产品制造的基础,决定了产品性能和成本,对整个产业链的健康发展具有基础性影响。产业链下游主要聚焦于产业融合,即如何将中游生产的无人机、航空器等产品及服务应用于各个场景中,包括但不限于物流、旅游、巡检等。下游的应用创新不仅能够推动低空经济的商业模式多元化,也为中游甚至上游的研发和生产提供方向,形成良性的产业发展循环。潜在的低空飞行场景包括生产作业类主要为工农林牧渔等提供各种飞行作业活动,公共服务面向相关单位乃至整个社会提供各种航空服务性飞行活动,以及航空消费面向各类消费群体提供消费性航空活动。短期关注无人机巡检、物流,中长期eVTOL载人未来可期。

图表7:低空经济产业链图

数据来源:专家访谈,大象研究院

2、上游:航空零部件、航空材料

近年来,我国航空零部件制造产业进一步发展,在国家政策的引导支持与国产替代背景下,我国航空零部件品种不断扩大,发展出技术持续进步的航空零部件产品体系,为航空器的制造提供了稳定持续的保障。随着航空技术的不断发展和客观的行业环境改善,中国航空材料行业的市场规模逐步扩大,中国航空材料行业的市场规模稳步增长。我国航空材料以钢材、铝材、复合材料和塑料为主,预计未来航空材料行业将以高性能复合材料为主。

3、下游应用:低空物流市场

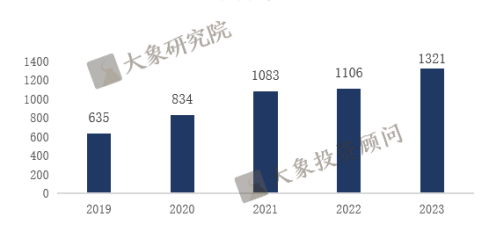

低空物流是首当其冲的爆发市场,可达万亿规模。当低空经济法律框架确定后,快递物流行业必然是其最先大规模应用的场景。凭借无人机直线飞行的高效配送效率、低廉的物流成本、广泛的服务范围等优势,必然颠覆现有的快递市场格局。作为物联网的一部分,无人机快递将与智慧仓储系统、无人驾驶送货车等进行深度融合,推动快递行业的智能化发展;人机载货层面的技术成熟,将为无人机载人通勤打开通路,飞行汽车、无人机出租车等新兴行业将迅速打破次元壁,成为特殊地区地形居民出行的首选。2023年中国快递总量已达1321亿件,中国快递总收入12074亿元,并在持续不断增长。地面物流承载压力大,无人机物流实现快捷高效配送,规模化运输后配送成本下降40%-50%,是巨大的发展机遇。2022年我国物流无人机约2.6万架,市场规模达69亿元,预计到2035年行业产值可超万亿规模。

图表8:2019-2023年中国快递总量

数据来源:公开资料查询,大象研究院

4、下游应用:低空测绘巡检市场

无人机应用于测绘巡检等环境安全风险较低的场景,是当前低空法律法规的落地与基础设施环境的自然选择。这部分市场不会随着低空经济大规模应用而消弭,在未来会融入各类工业应用场景的整体方案中。无人机在巡检等城市管理领域的落地应用有助于提升城市管理效率,可以实现夜间值守、高效低空数据采集、突发事件的及时响应等,有利于整合巡检产业,提升巡检效率。2018-2022年,巡检无人机市场规模从24亿增长至78亿,年复合增长率达34%,未来随着无人机技术进一步发展,国家及各地方支持政策逐步推进,巡检无人机市场有望持续快速增长,按照年30%增长率计算,到2026年,巡检无人机市场规模将超过200亿。无人机在测绘、救援、安防、巡检、农林植保等城市管理领域前景广阔,有助于扩大城市管理边界、提升城市管理效率,全方位保障城市安全。目前已占据民用无人机运营市场84%,到2026年无人机在测绘、救援、安防、巡检、农林植保等城市管理领域市场规模有望达到1700亿。

图表9:2018-2026年巡检无人机市场规模及预测

数据来源:公开资料查询,大象研究院

《报告》涵盖了低空经济产业链情况,对上游航空零部件、航空材料行业进行了研究,详细分析了下游应用低空物流、低空测绘巡检、低空旅游等领域的发展情况,更多内容参见完整版报告。

四、代表公司介绍

1、中信海直

中信海直目前是中国规模最大的通用航空企业,中信集团旗下目前中国通用航空业首家及唯一的主板上市公司。具有通用航空全业务运营资质和能力,经营范围包括陆上石油服务、海洋石油服务、直升机机外载荷飞行、人工降水、医疗救护、航空探矿、空中游览、公务飞行、私用飞行驾驶执照培训、直升机引航作业、航空器代管业务、通用航空包机飞行、出租飞行、航空摄影、空中广告、海洋监测、渔业飞行、气象探测、科学实验、城市消防、空中巡查、航空护林。是国内通用航空业务涉及地域最多、保障能力最强的通用航空企业。

2、大疆创新

大疆创新是全球领先的无人飞行器控制系统及无人机解决方案的研发商和生产商,客户遍布全球100多个国家。通过持续的创新,大疆致力于为无人机工业、行业用户以及专业航拍应用提供性能最强、体验最佳的智能飞控产品和解决方案。大疆创新目前是中国规模最大的无人机企业。

3、亿航智能

亿航智能是一家全球领先的城市空中交通科技企业。亿航智能为全球多个行业领域客户提供各种无人驾驶航空器产品和解决方案,覆盖空中交通(包括载人交通和物流运输),智慧城市管理和空中媒体等应用领域。亿航智能的旗舰产品EH216-S已获得中国民航局颁发的全球首张无人驾驶载人电动垂直起降(eVTOL)航空器型号合格证(TC)、生产许可证(PC)和标准适航证(AC)。2019年,亿航智能在美国纳斯达克全球股票市场成功上市,成为全球城市空中交通行业第一股。

《报告》涵盖了低空经济行业的代表公司,包括公司介绍、业务布局、主要产品、竞争优势、财务状况等,更多内容参见完整版报告。

本行业完整版研究分析详见大象研究院。

深圳大象投资顾问有限公司为中国知名的IPO咨询机构。前身创建于1998年,总部在深圳,并在北京、杭州、厦门、济南设有办公室。

公司主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资咨询服务及并购咨询服务。具体内容包括A股IPO细分市场研究、IPO募投项目可行性研究、再融资募投项目可行性研究、并购标的可行性研究。基于自身强大的市场研究能力,我们同时也为拟赴香港及美国上市企业提供独立的第三方行业研究与分析服务。

截至目前公司已服务上千家优质中国企业,包括公牛集团、欧派家居、美年健康、香飘飘、珀莱雅、豫园股份、杭可科技、东山精密、跨境通、星辉娱乐、盈峰环境、海格通信、精测电子、创业惠康、天合光能、恒大汽车、TCL科技、美凯龙、苏宁易购、利扬芯片、奥泰生物、贝泰妮、倍轻松等在内的众多优秀企业成功在境内外资本市场上市,全面覆盖TMT、装备制造、医疗健康、消费品、能源化工、节能环保、汽车及零部件、文化娱乐等主要行业。

公司持续多年荣获“年度最佳IPO咨询服务机构”、“金融咨询服务最佳供应商”等多项殊荣,公司也是多个省市上市公司协会《上市公司发展白皮书》指定编著单位。

大象是家有方法论的咨询公司

评论